インボイス制度とは?個人事業主への影響と今から準備しておくべきこと

2023年10月1日から「インボイス制度(適格請求書等保存方式)」が始まります。これまで課税売上が1,000万円以下の事業主は消費税が免税されていましたが、インボイス制度の開始を受けて、消費税の非課税事業者もいま一度消費税について考える必要が出てきました。

すべての個人事業主が理解しておきたい、インボイス制度とはどのようなものか。個人事業主への影響や講じるべき準備について詳しく解説します。

Contents

個人事業主における消費税の仕組み

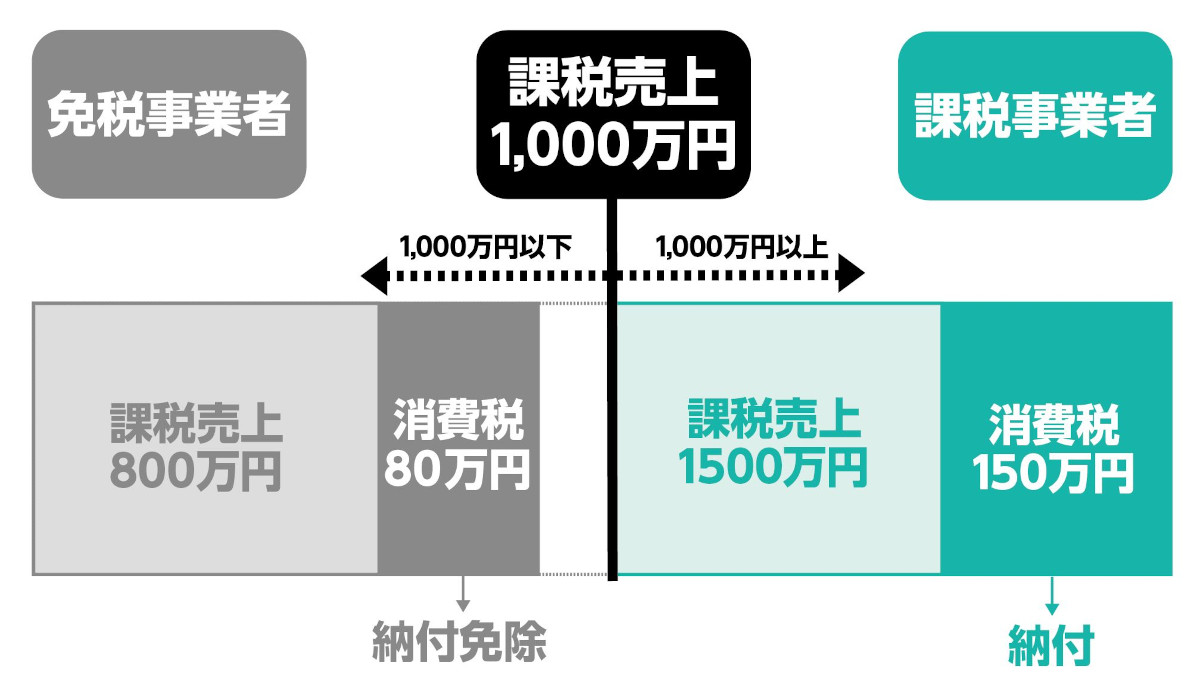

インボイス制度を理解するために、まずは個人事業主における消費税の仕組みを知っておく必要があります。個人事業主には課税事業者と免税事業者が存在しており、これまでは免税事業者に関しては消費税の納付が免除されていました。

課税事業者

課税事業者とは、消費税の納付義務がある事業者のことです。課税対象の売上が1,000万円を超える事業者は課税事業者に該当し、課税売上が1,000万円を超えた翌々年から消費税を納付しなければなりません。

例)2021年の課税売上が1,500万円だった場合、2023年の売上に対する消費税を納付する

1,000万円を超えた翌々年から課税されるのは、消費税課税において基準期間(納税の前々年)が設けられているからです。また、新たに設立された法人に関しては設立1期目および2期目には基準期間が存在していないため、原則として納税義務が免除されます。

免税事業者

免税事業者は消費税の納付が免除されている事業者のことです。課税売上が1,000万円以下の事業者が該当し、現状では多くの個人事業主、フリーランスが免税事業者になっています。

インボイス制度とは

2023年10月1日からスタートするインボイス制度とは、「適格請求書等保存方式」のことです。消費税の課税事業者として登録を受けることで、法的効力のある適格請求書(インボイス)を発行できるようになります。

インボイス制度の目的

インボイス制度の目的は、取引における消費税率と消費税額を明確化し正確に把握することにあります。

2019年10月から消費税率の引き上げとともに軽減税率が導入されたことによって、取引において消費税率が異なるものが混在するようになりました。これにより請求書における消費税の計算が複雑化し、計算違いや不正が発生する可能性が指摘されています。

そこで、仕入税額を正しく算出するために、商品ごとの税率と価格が記載された書類を保存することが定められ、課税事業者にはインボイスの発行が義務付けられました。

このインボイス制度がスタートすると、「買い手側」の課税事業者は消費税の納税の際、自身の売上にかかる消費税から、インボイス対応の請求書に記載された消費税を差し引ける(仕入税額控除)ようになります。

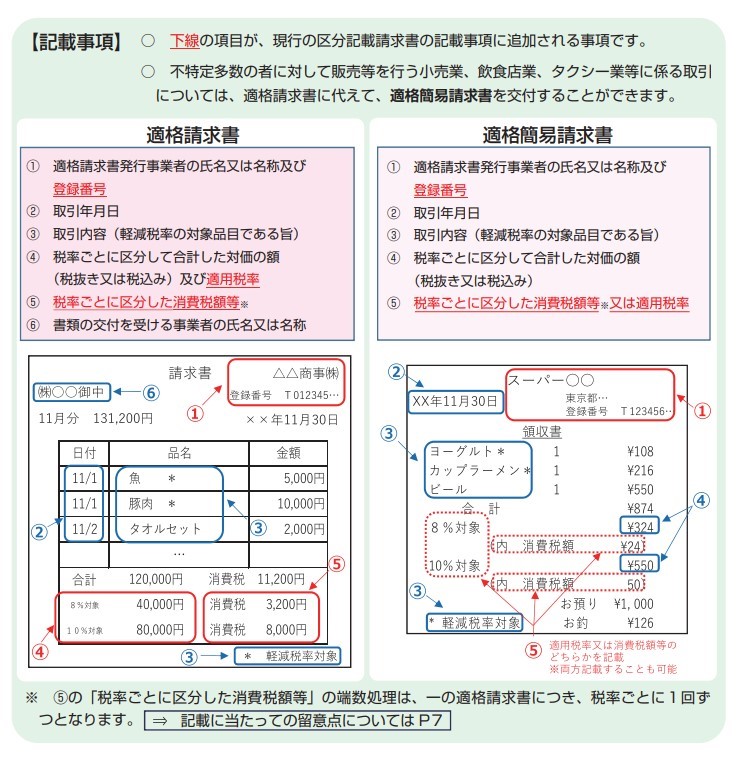

インボイス(適格請求書)とは

インボイス(適格請求書)とは、次の項目が記載された請求書を指します。

- 発行者の氏名又は名称

- インボイス制度の登録番号

- 取引年月日

- 取引内容(軽減税率の対象である旨の表記)

- 適用税率

- 適用税率ごとに区分した合計額

- 適用税率ごとの消費税額の合計

- 受領者の氏名又は名称

インボイス制度が始まると請求書の仕様が変わります。大きく異なるのが、インボイス制度の登録番号の記載です。この登録番号は税務署にて課税事業者として登録を受けることで発行されます。

また、税率ごとに区分して合計した対価の額と適用税率、税率ごとに区分した消費税額を記載しなければなりません。軽減税率が導入されて以降の各種レシートと同様に、税率と税率ごとの商品の合計額、消費税額を記載する必要があるのです。

インボイス制度の対象者

インボイス制度では、売り手側は買い手側である取引先の課税事業者から求められた場合、インボイスを交付する必要があります。よって、インボイス制度は課税売上1,000万円超・以下、事業内容にかかわらず多くの事業者が対象者となります。取引先の課税事業者からインボイスの交付を求められた場合、課税売上が1,000万円以下の個人事業主であっても、登録番号を取得するために課税事業者になり登録を受ける必要に迫られます。

課税事業者のうち、みなし仕入率を使用して消費税を計算する簡易課税の事業者の場合、インボイス導入後も仕入れ先がインボイスに対応しているか否かを確認する必要はありません。ただし、自身が簡易課税の事業者でも売上先からインボイスの発行を要請されることがあります。簡易課税の事業者も、インボイスに対応するか検討する必要があるでしょう。

インボイス制度が個人事業主にもたらす影響

インボイス制度の導入で、現在は免税事業者である個人事業主にも大きな影響がでてくると考えられます。

前述の通り、インボイスを発行できるのは登録番号のある課税事業者のみです。免税事業者のままでも、課税事業者になっても、取引や売上に変化が起こることが予見されています。

免税事業者はインボイスを発行できない

免税事業者の個人事業主はインボイスを発行できません。よって、買い手側である取引先は、登録番号のない請求書を受け取ることになります。免税事業者から受け取った登録番号のない請求書では、買い手側である取引先は仕入税額控除を受けられず、納付する消費税額が大きくなります。

インボイス制度が導入されるまで、買い手側の課税事業者は次の要件を満たした請求書であれば登録番号がなくとも仕入税額控除を受けられました。

- 課税仕入の相手方の氏名または名称

- 課税仕入を行った年月日

- 課税仕入に係る資産または役務の内容

- 課税仕入に係る支払対価の額

しかしインボイス制度導入後は、登録番号の付されない請求書では買い手側に実質損失が発生することとなってしまうのです。

売上が減少してしまう可能性がある

一方、インボイスに対応していない個人事業主やフリーランスは、仕入税額控除を受けられないことから取引先から消費税分を請求しないよう要請される可能性が懸念されます。インボイスに対応しない場合、取引を停止されてしまうこともあるでしょう。

また、課税事業者になりインボイスの登録を受けた後は、消費税の納税義務が発生するため、売上は減少しなくとも手取り分が減少することも考えられます。自営業者が多いエンジニア業界でも、インボイスへの対応の可否が売上に大きな影響を与える可能性があるのです。

個人事業主が準備しておくべきこと

請求書の様式の変化だけでなく、売上にも影響を与えかねないインボイス制度。スタートするまでに、個人事業主はインボイス制度に対応するべきか否かを決めるのと同時に、働き方を見直す必要にも迫られます。

インボイス制度に対応すべきか判断する

2021年10月より、免税事業者からのインボイス登録者受付が開始されています。課税売上額が1,000万円以下の免税事業者も、所轄の税務署またはe-Taxから申請書を提出することで課税事業者になれます。インボイス制度に対応したい事業者は、申請を行い登録事業者になるとよいでしょう。

インボイス制度に対応するために課税事業者になるのか、免税事業者のままでいるのかは事業主自身が決められます。現在の事業で対応する必要があるかを考え、判断しましょう。

働き方を見直す

インボイス制度の導入にともなって売上の減少、あるいは税金の納付額が増える可能性がある場合、心配なのは生活のことです。

個人事業主やフリーランスは売上の増減が生活に大きく影響します。インボイスが始まっても今のままのスタイルで働くのか、あるいは派遣やアルバイトで事業以外の収入を得るのか、はたまた廃業して就職するのかなど、改めて検討するべきでしょう。

今後も個人事業主・フリーランスのように自由度の高い状況で働いていきたい場合、自分のスキルを生かして派遣で働き収入の安定化を図る方法もあります。エンジニアなどジョブ型雇用が進む業界では、有力な方法となるでしょう。インボイスによる収入の減少への備えとして、派遣に登録しておくのも一つの方法です。

生活への影響を考えて、収入源を複数持っておくのはフリーランスのリスクヘッジとしても有効です。2023年に備え、対応策を検討しておきましょう。

- 2023年10月1日から「インボイス制度(適格請求書等保存方式)」が施行される

- これまでは課税売上が1,000万円以下の事業主は免税事業者を選ぶことが一般的だったが、インボイス制度開始の影響で大きな変化が予想されている

- インボイス制度とは「適格請求書等保存方式」のこと

- 消費税の課税事業者として登録を受けることで、法的効力のある適格請求書(インボイス)を発行できるようになる。

- インボイスに対応していない個人事業主やフリーランスは、取引先から消費税分を請求しないよう要請される可能性や取引の停止が懸念される

- 課税事業者になりインボイスの登録を受けた後は、売上は減少しなくとも手取り分が減少することも考えられる

- 個人事業主としての働き方について、改めて検討するべき

\ SNSでシェアしよう! /

【はたラボ】派遣のニュース・仕事情報・業界イロハ|派遣会社・人材派遣求人ならパーソルクロステクノロジー |IT・Web・機電の派遣求人ならパーソルクロステクノロジーのエンジニア派遣の 注目記事を受け取ろう

【はたラボ】派遣のニュース・仕事情報・業界イロハ|派遣会社・人材派遣求人ならパーソルクロステクノロジー |IT・Web・機電の派遣求人ならパーソルクロステクノロジーのエンジニア派遣

この記事が気に入ったら

いいね!しよう

【はたラボ】派遣のニュース・仕事情報・業界イロハ|派遣会社・人材派遣求人ならパーソルクロステクノロジー |IT・Web・機電の派遣求人ならパーソルクロステクノロジーのエンジニア派遣の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @persolcross